Je lance une bouteille à la mer car mon papa souffre d’un cancer stade 4 mais souhaiterait malgré tout voyager.

Notre oncologue nous a appris qu’une assurance multi risques ne couvre pas les maladies préexistantes comme le cancer. Devant souscrire à une assurance voyage, auriez vous des noms d’assurance couvrant ce type de cas ?

Je ne trouve quasi rien en France…

Merci à vous pour votre aide ! Ok

optimale2

Le principe des assurance est de couvrir des risques imprévisibles.

Après il faut savoir si vous parlez d’assurance annulation ou d’assistance médicale rapatriement et vois avec les cartes bancaires de vos parents. Pour le reste tout dépend de ce que vous appelez voyager, et rester dans l’UE permet déjà beaucoup de choses et de destinations en limitant considérablement les inconvénients de ce que vous dites.

charlotte753

Essayez de voir avec Chapka!

gilloraymondo4

Bonjour,

Comme le dit un autre intervenant, les personnes souffrant d’une maladie chronique (et ça fait du monde !!!) ne peuvent pas être garantis pour tout se qui se rapporte à la maladie chronique. Et encore faut il que la maladie chronique soit déclarée lors de la souscription.

Si la maladie chronique n’est pas déclarée lors de la souscription, même si le sinistre n’a aucun rapport, le contrat est nul et les primes payées restent acquises à la compagnie d’assurance.

A ma connaissance, pour les contrats très “standardisés”, la seule exception concerne les personnes qui souffrent de psoriasis, et qui suivent le traitement adéquat, mais uniquement dans le cadre de l’assurance emprunteur.

Mais pour voyager à l’intérieur de l’Union Européenne, tout assuré social français peut demander à son centre de Sécurité sociale la carte d’assuré européen. Cette carte est délivrée automatiquement, et gratuitement, à tout assuré social français qui en fait la demande.

Cette carte permet de bénéficier de la même couverture maladie que les nationaux du pays visité.

Cordialement

gilloraymondo5

Ouupppss. Je crainds de m’être mal exprimé :

“Si la maladie chronique n’est pas déclarée lors de la souscription, même si le sinistre n’a aucun rapport, le contrat est nul et les primes payées restent acquises à la compagnie d’assurance.”

Il aurait plutôt fallu dire que si une question est posée, à ce sujet, lors de la demande de souscription, et qu’on fait une fausse déclaration, même si le sinistre n’a aucun rapport, le contrat est nul.

Ou si aucune question, mais qu’on vous demande de signer que vous ne souffrez d’aucune maladie, c’est idem.

Cordialement

1 « J'aime »

optimale6

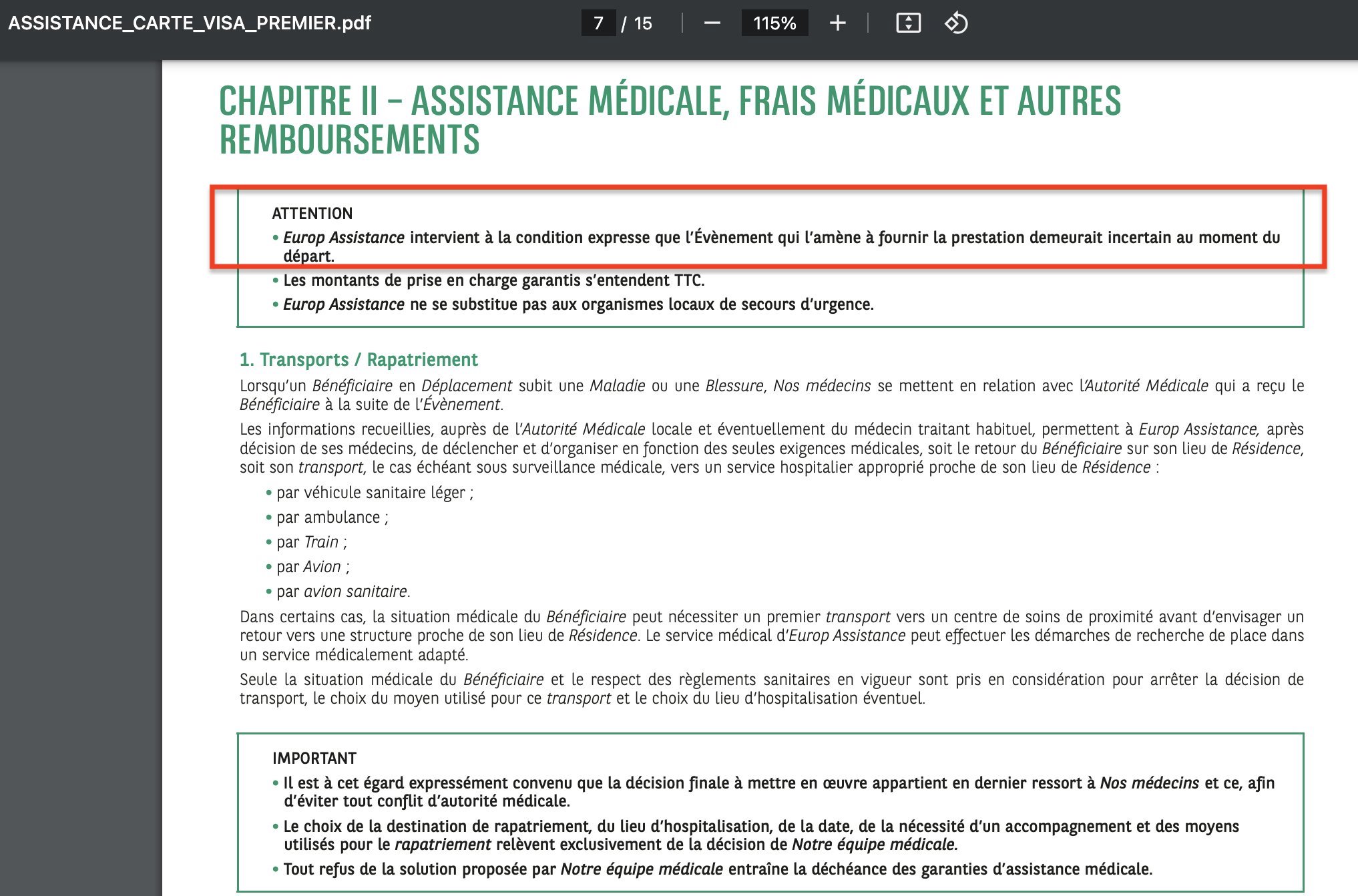

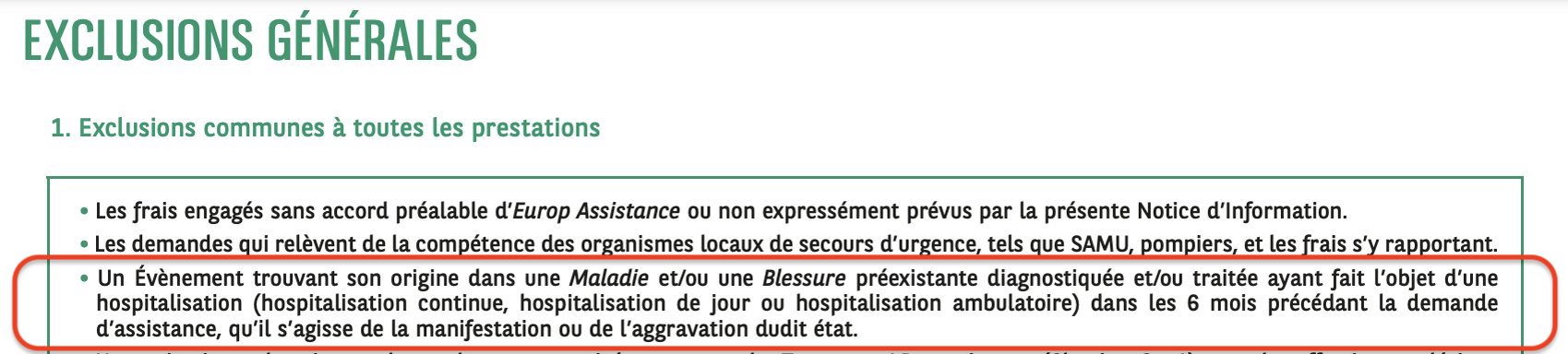

Il me semble que le assistances médicales rapatriement adossées aux cartes bancaires françaises ont pour restriction non pas la notion de maladie chronique qui me semble étrange et mal définie mais le fait d’avoir été hospitalisé dans un délai de je ne sais plus trop, je crois que c’est six mois, pour cette pathologie. On ne déclare bien sûr rien et ça me paraît plus simple et plus juste.

ohmygod7

Optimale? N’importe quoi. Mais alors du grand n’importe quoi. Comme d’habitude, ignorez les conseils d Optimale, mais par contre suivez les toujours parfaits, conseils de Gilloraymondo.

optimale8

Vous avez lu les notices d’assistance rapatriement de vos cartes bancaires ? Moi oui et c’est ce que j’y ai lu, pas de déclaration de quoi que ce soit. Vous avez une autre expérience ? Vous pouvez nous expliquer mieux ?

Bonjour,

Il y a autant de libellés exacts que de contrats différents !

Au moyen d’un libellé ou d’un autre, les pathologies préexistantes (hospitalisation ou pas) sont toujours exclues.

Dans l’exemple donné, relatif à l’assurance carte bancaire, ce qui doit retenir l’attention est l’aspect “imprévisible”.

Il est clair que ceci vise les maladies chroniques (qu’il n’est nul besoin de définir), dont l’aggravation est nécessairement prévisible dès l’instant même où un médecin a posé un diagnostic relatif à cette pathologie.

Pour revenir au sujet, le cancer est bien une maladie chronique.

Cordialement

optimale11

Où lisez vous “imprévisible” ?

gilloraymondo12

Bonjour,

Au temps pour moi : il s’agit du mot “incertain”, ce qui revient au même, l’aggravation d’une maladie chronique, n’est jamais incertaine, car prévisible dès qu’un diagnostic a été posé.

Cordialement

optimale13

C’est vous qui le dites que l’aggravation d’une pathologie chronique n’est une chose incertaine !

Pouvez-vous donner des exemples précis ?

Dans le cas du cancer, ma façon de voir les choses est de choisir un moment où les choses semblent stables et assez sous contrôle et d’y aller en sachant que si le besoin s’en fait sentir on assumera de rentrer plus vite que prévu initialement ; comme je disais peut-être rester dans l’union européenne ou alors au moins le pas faire un voyage d’un mois dans des lieux isolés, mais la plupart des voyages restent possibles même sans assurance il ne faut pas se priver.

optimale14

A vous lire le fait d’avoir eu un cancer vaudrait de ne pas être couvert en assistance médicale et rapatriement pour une fracture du tibia et je crois que c’est une interprétation excessif des clauses restrictives.

gilloraymondo15

Bonjour,

Ce n’est pas ce que j’ai dis !

Tout dépend du libellé du contrat, et sur cet aspect, ça dépend de ce qu’on déclare, ou de ce qu’on signe.

En particulier, une fausse déclaration de santé, si, et uniquement si,

des questions sont posées à ce titre;

on approuve, par sa signature, une déclaration d’absence de toute pathologie,

alors, et uniquement dans ce cas, le contrat est nul.

Cordialement

gilloraymondo16

Bonjour,

Vous connaissez une maladie chronique qui n’est pas susceptible de s’aggraver ?

Ce caractère prévisible, retire tout aspect incertain. La seule chose qui reste inconnue est le moment précis de survenance de l’aggravation. Ceci ne retire, en aucune manière, la prévisibilité.

Cordialement

optimale17

Oui, oui, oui mais pour ce qui est de l’assistance médicale et rapatriement de ce qui est associé aux cartes bancaires on ne vous demande rien comme déclaration.

En tous cas je n’ai jamais rien signé de tel ? Vous si ?

Votre idée selon laquelle une maladie chronique devrait FATALEMENT s’aggraver est un peu curieuse ; vous êtes sûr de ça ? Vous tenez ça de quoi, de qui ?

gilloraymondo18

Bonjour,

Dans le cas d’assurance liée à la carte bancaire cité en exemple, il n’y a même pas lieu à déclaration ou à signature d’une déclaration : vous adhérez aux conditions générales du contrat qui cantonne la mise en oeuvre des garanties à quelque chose d’ incertain (le libellé exact pouvant d’ailleurs beaucoup varier selon le contrat).

En conséquence, toute aggravation découlant d’une maladie chronique médicalement diagnostiquée sera exclue, puisque l’aggravation est prévisible dès que le diagnostic est posé.

Cordialement

optimale19

" l’aggravation est prévisible dès que le diagnostic est posé."

Non, je ne crois pas.

Avez vous des preuves de ça, des témoignages, des cas réels de voyageurs qui avaient une maladie chronique, qui n’avaient pas été hospitalisés depuis plus de 6 mois et à qui on aura refusé les prestations d’une assistance médicale rapatriement ?

gilloraymondo20

Bonjour,

Je n’ai absolument aucune raison de vouloir à tout prix vous convaincre.

Et avoir le dernier mot n’est pas ma tasse de thé.

Je me contenterai de vous dire que je suis tout particulièrement sensible (et j’ai de très bonnes raisons pour ça) aux questions relatives aux maladies chroniques. J’y consacre mes heures de bénévolat associatif (association reconnue d’utilité publique), dont, d’ailleurs sur les questions d’assurance, domaine que je connais particulièrement bien.

Cordialement

optimale21

Je comprends bien, il me semble quand même que vous faites une lecture plutôt restrictive de ces conditions et de ces clauses. En réalité l’assistance rapatriement n’est pas tellement faite pour prendre en charge des soins d’une maladie apparue en voyage ou aggravée et qui justifierait surtout de rentrer chez soi se faire soigner. C’est plutôt quand même pour des accidents ou des problèmes soudains.

gilloraymondo22

Bonjour,

Je vous invite à relire attentivement les conditions de n’importe quelle assurance santé en voyage au sujet du rapatriement.

Avec un libellé exact qui diffère selon les contrats, les conditions de mise en oeuvre seront quasiment toujours les suivantes :

prendre contact avec l’assurance AVANT d’engager quelque dépense que ce soit. On en profitera pour dire à l’assuré que, lorsqu’il sera face au médecin, il sera nécessaire qu’il y ait un échange téléphonique entre le médecin local et le médecin conseil de la compagnie d’assurance. D’ailleurs, ceci a, aussi, pour but, d’éliminer la fraude à l’assurance.

les soins à prodiguer seront convenus, d’un commun accord, entre les deux médecins

ET, surtout, surtout, le rapatriement ne sera pas organisé seulement parce que l’assuré le veut, mais uniquement, et exclusivement, lorsque les soins nécessaires ne PEUVENT PAS être prodigués sur place. C’est donc une rare exception. Autant dire que cet aspect rapatriement constitue, avant tout, un argument de promotion commerciale, qui, d’ailleurs, fonctionne tellement bien, qu’il n’y a même plus besoin d’engager des dépenses publicitaires : le public s’en charge gratuitement.

Cordialement

gilloraymondo23

J’ai oublié deux cas de rapatriement, quasiment toujours prévus :

Avec l’accord de la compagnie d’assurance, l’assuré a été hospitalisé sur place, ou dans un hôpital français (éventuellement d’outre mer) et la durée de l’hospitalisation lui a fait rater son vol retour initialement prévu.

le coût des soins sur place serait supérieur au coût d’un rapatriement vers la France métropolitaine, ou un département d’outre mer, donc, entraînant la prise en charge directe des soins par la sécurité sociale, et éventuellement par la complémentaire santé de l’assuré. Dans un tel cas, le lieu de rapatriement (France métropolitaine ou département d’outre mer) ne dépendra que du coût et non du lieu de résidence habituel de l’assuré. Bien entendu, dans le cas d’un rapatriement, et hospitalisation, dans un hôpital français d’outre mer, alors que l’assuré réside en France métropolitaine (ou l’inverse), à l’issue de l’hospitalisation, le retour à domicile sera organisé.

Cordialement

phedra198724

Je rebondis sur cet échange concernant les assurances. Qu’en est-il de l’ assurance annulation ? Mon conjoint atteint d’un cancer en rémission veut surtout pouvoir annuler un vol pris 6 mois à l’ avance…car il est évident que, si il y a rechute, nous ne partirons pas. Nous ne nous préoccupons donc pas trop de l’ assurance santé sur place

gilloraymondo25

Bonjour,

Les assurances de type “annulation”, relèvent de l’adhésion simplifiée. En principe, pas de questionnaire, vous adhérez aux conditions du contrat. Il n’existe pas de contrat “standard”. Chaque contrat sera différent d’un autre. Pour répondre à votre question, tout dépend de ce qui est écrit dans le contrat. Donc, pour une réponse précise à votre question, vous devrez LIRE attentivement l’intégralité du contrat.

Cordialement

carrot_cake26

Je passais par hasard sur le forum et ne peux que plussoyer. Pour faire court, je fais partie d’une association de lutte contre le glioblastome (tumeur au cerveau à ce jour incurable). Notre neveu est décédé au bout de deux ans de lutte contre cette fichue tumeur. Il avait 18 ans. Son rêve était d’aller à Yellostone (USA) et à Tokyo. J’étais déchirée mais j’ai dû empêcher qu’il voyage si loin avec tous les risques que cela comportait, d’abord de santé (altitude, décalage horaire, etc.), mais aussi financiers. Comme le sujet intéressait beaucoup de membres, j’ai fait une recherche exhaustive, ce sujet (même sur les forums de la Ligue contre le Cancer) étant quasiment tabou ou très mal abordé. Le résultat est sans appel : AUCUNE assurance ne prendra en charge une personne dont l’état préexistant est chronique. Les réactions ont été très vives dans l’association : une personne a dit que la SS prenait en charge, une autre que c’était les assurances. J’estimais que j’avais fait mon “boulot”, je n’ai pas réagi. Je pense normal que si l’on conscient de sa proche fin on ait envie d’en profiter au maximum. Chacun est libre de ses choix. Après il faut assumer. Si l’on m’avait dit qu’il y avait une chance de traverser l’océan pour sauver mon neveu en allant voir un Professeur Tartempion, le seul à pouvoir le guérir, j’aurais mis ma maison en vente. Pour le faire rapatrier des Etats-Unis ou du Japon non. Ses parents et nous, oncle et tante, avons choisi une destination proche, la Corse ce qui fait qu’il pouvait faire un ultime voyage dans les meilleures conditions, car il était en France. Une même personne dans l’association, touchée par la même maladie et condamnée, a décidé de faire un voyage Quelques semaines après, elle demandait de l’aide financière pour être rapatriée en France, son assurance ne prenant pas en charge le rapatriement (50.000 euros). J’ai trouvé cette demande choquante car si l’on décide de jouer au loto, on n’a pas à s’en féliciter en faisant le malin (par exemple : j’ai un cancer avec un très mauvais pronostic je suis allé au Népal et il ne m’est rien arrivé, etc.) car si cela tourne mal, la même personne réclamera de l’argent sur les réseaux sociaux. Donc que chacun prenne ses responsabilités. Souvent on entend “mon oncologue est d’accord, il ou elle me dit de profiter”… ce n’est pas lui ou elle qui mettra la main à la poche quand il faudra sortir les sous du rapatriement (50.000 à 120.000 euros environ selon les destinations).

bezines27

Bonjour

Je me pose la question pour les cancers considérés “guéris” en général après cinq années de rémission …

sourisgrise28

On ne guérit jamais d’un cancer.

C’est pour cette raison qu’il doit être déclaré même des années après.

gilloraymondo29

Bonjour,

Il existe un “droit à l’oubli” concernant, notamment, le cancer après 5 années écoulées sans réapparition du cancer et ne nécessitant plus de soins depuis cette même durée. Faites une recherche sur google avec “droit à l’oubli” et vous aurez une information complète.

Mais ceci ne concerne que l’assurance emprunteur.

Cordialement

reveuse_198330

On ne guérit jamais d’un cancer.

Bien sûr que si.

Déclaré à qui ?

Votre assistance rapatriement fonctionne, cancer ou pas, sauf pour ce qui concernerait directement les suites de cette pathologie.

sourisgrise31

Bien sûr que non.

On est déclaré en rémission, c’est tout…

Avez-vous été concernée pour affirmer le contraire ?

1 « J'aime »

reveuse_198332

On est déclaré en rémission, c’est tout…

Avez-vous été concernée pour affirmer le contraire ?

Oui.

Et “déclarée” par quoi, par qui ?

Je trouve votre discours surréaliste et très décalé des réalités communes.

sourisgrise33

Eh, bien, vous êtes en rémission et pas à l’abri d’une récidive ni à l’abri de la déclaration d’un autre épisode ce que jamais vous ne devriez vivre dans le meilleur des mondes.

La santé n’a pas de prix et je vous la souhaite bonne.

Là, je suis en phase avec cela mais selon le mal, certaines assurances pourraient se glisser dans la brèche.

Tout dépend du motif de rapatriement.

reveuse_198334

Eh, bien, vous êtes en rémission et pas à l’abri d’une récidive ni à l’abri de la déclaration d’un autre épisode ce que jamais vous ne devriez vivre dans le meilleur des mondes.

Je vous ai dit que ça me touchait de très près pas que ça me concernait personnellement.

Personne n’est à l’abri de quoi que ce soit, on appelle ça la vie ; les oncologues parlent bien de “guérison” et présentent bien les choses ainsi. Ils distinguent la “guérison” de la “rémission”.

Là, je suis en phase avec cela mais selon le mal, certaines assurances pourraient se glisser dans la brèche.

Tout dépend du motif de rapatriement.

Vos propos inquiètent les gens et ajoutent à leurs craintes en leur faisant penser qu’ils seraient laissés sans soutien pour une fracture du fémur ou une phlébite.

sourisgrise35

Une fois de plus, m’avez-vous lue ?

Je soutiens le fait qu’un rapatriement peut être garanti si le motif n’est pas en lien avec l’ex pathologie de longue durée.

Si vous avez eu un cancer du côlon , considérez que vous en êtes guéri, la moindre problématique intestinale grave qui nécessiterait le déclenchement de l’assurance pourrait être considérée comme hors champ de couverture.

Par contre, si vous présentez une fracture, là, il y aura peu matière à débat.

C’est tout ce que je dis…

reveuse_198336

Même si rien n’est jamais totalement impossible, on peut penser que des symptômes alarmants poussent dans ce cas à rentrer de soi même, sans attendre d’avoir à recourir à l’assistance rapatriement.

Ce ne sont guère des pathologies aiguës.

À un moment, il y a sans doute une prise de risque, certes. L’aversion au risque est très forte dans nos sociétés, et les attentes envers les assurances sans doute excessives.

Pour le fond du propos je pense que nous sommes d’accord.

gilloraymondo37

Bonjour sourisgrise,

Comme à son habitude, reveuse cherche la polémique ! Elle bondit sur sur le terme inadéquat “déclaré”.

Il n’y a aucun besoin de “déclaration”. S’agissant du cancer il y a rémission dès lors que le cancer ne montre plus aucun signe, et concrètement, s’agissant de l’assurance emprunteur et du “droit à l’oubli” dès lors qu’il ne nécessite plus de soins depuis 5 ans au moins.

Mais le “droit à l’oubli” ne concerne que l’assurance emprunteur.

Cordialement

reveuse_198338

Non seulement il n’y a en effet rien qui tienne de la déclaration pour le sujet de cette discussion, qui est l’assistance rapatriement et pas les assurances emprunteur, mais je ne comprends pas ce refus d’utiliser le terme de guérison.

sourisgrise39

C’est bien là le problème.

Rentrer plus tôt à sa seule initiative suggère, d’une part que le billet d’avion le permette sans frais (billet flex) d’autre part que l’état de santé l’autorise sans accompagnement.

Un trouble intestinal peut relever de la pathologie aiguë, mais nous ne sommes pas là pour faire état de connaissances médicales.

Si hospitalisation il doit y avoir sur place, il ne faut pas qu’un lien soit établi avec une pathologie préexistante.

Dans ce cas, l’assurance ne fonctionnerait plus.

Nous ne sommes pas dans le cas d’une assurance pour l’acquisition d’un bien mais pour couvrir un problème médical.

reveuse_198340

Pas forcément sans frais.

Il faut accepter l’idée qu’au cas où on le sente nécessaire on puisse en effet prendre un autre billet et rentrer de façon anticipée.

Les assurances sont là pour les accidents, les imprévus, pas pour les cas où on les utilise par choix, par stratégies économiques.

Se connaître un peu soi même, se faire aussi un peu confiance. Ne pas tout attendre d’une aide extérieure.